Avec 20,8 milliards de tonnes-kilomètres, le mois de janvier a enregistré une hausse de 18,4 % en glissement annuel du trafic mondial de fret aérien. Pour autant, les prix restent orientés à la baisse et cette reprise demeure incertaine, estime une note de la plateforme Upply.

Et de deux. En janvier, le transport aérien de marchandises a affiché pour le deuxième mois consécutif une croissance à deux chiffres en glissement annuel, de presque 20 %, mais est toutefois resté inférieur de 2,8 % à son niveau prépandémique, observe la plateforme de gestion du transport de fret Upply.

Les attaques de navires par des rebelles houthis en mer Rouge ne sont pas étrangère à ce regain du fret aérien, mais elles n’expliquent pas tout. Certes, le contournement par le cap de Bonne-Espérance a contraint les transporteurs à préférer l’avion pour les marchandises sensibles au temps de transit mais, selon l’International Air Transport Association (IATA) la croissance enregistrée en janvier « peut être partiellement attribué à un effet de base ». Le trafic aérien a en effet été à la baisse au cours des six premiers mois de 2024 avant de reprendre progressivement.

Hausse de la demande de fret

Hausse de la demande de fret

Point positif, l’IATA impute également cette hausse à une augmentation de la demande de fret, notamment portée par l’e-commerce. « Cette évolution a propulsé la demande de fret aérien au-dessus des niveaux prépandémiques (+ 2,8 % en janvier 2024 par rapport à janvier 2019). Dans la même logique, le trafic en tkm corrigé des variations saisonnières a poursuivi sa croissance en (+ 3,2 % en glissement mensuel et + 15,1 % en glissement annuel). Ceci marque un fort démarrage en 2024 », estime l’IATA.

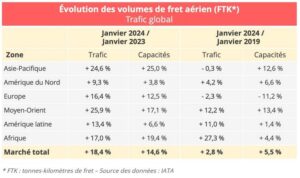

Autre élément positif pour les compagnies aériennes : en janvier, le trafic a augmenté plus vite que les capacités, en hausse de 14,5 %. Conséquence : le coefficient de remplissage a gagné 1,4 point de pourcentage. Upply explique cette tendance par un effet de base, mais aussi par le dynamisme de certaines routes commerciales, en particulier les axes Afrique-Asie et Moyen-Orient-Europe.

Les axes Moyen-Orient-Asie et Europe-Asie affichent également des performances très supérieures à la moyenne, note Upply. Si les compagnies d’Asie et du Moyen-Orient tirent avantage de cette conjoncture, leurs homologues européennes et nord-américaines demeurent plombées par une demande de fret en hausse de seulement 3,5 %.

Les taux repartent à la baisse

Malgré la hausse du prix du kérosène (+ 3,7 % en un mois), les recettes unitaires ont chuté de 10,4 % entre décembre et janvier et de 23,5 % par rapport à janvier 2023, inversant la tendance haussière du mois de décembre. Les capacités augmentant plus fortement que la demande, l’offre reste suffisante malgré l’insécurité actuelle en mer Rouge et une conjoncture économique défavorable. Pour autant, Upply juge difficile de savoir si le fret aérien est vraiment en cours de redémarrage tant les signaux sont contradictoires.

En effet, le commerce mondial transfrontalier a augmenté en décembre (de 1 %) et, en janvier, l’indice des directeurs d’achat (PMI) de la production manufacturière s’est amélioré, dépassant la barre des 50 pour la première fois en huit mois. Mais, en parallèle, l’indice PMI des nouvelles commandes à l’exportation reste sous la barre des 50, traduisant une baisse des exportations.

Bref, cette reprise du transport aérien de fret demeure incertaine, mais, bonne nouvelle pour les chargeurs, les taux de fret sont à la baisse.

Sophie Creusillet