Risques pays : Allianz Trade améliore les notes d’une quinzaine de pays

© Istock

Dans leur note hebdomadaire du 28 mars, les analystes de l’assureur-crédit ont revu à la hausse les notations de pas moins de 16 pays. Ils ont en revanche dégradé celles de 23 secteurs notamment dans la filière automobile.

L’Espagne (de A1 à AA1), Israël (de B2 à B1), la Hongrie (de B2 à B1), les Emirats arabes unis (de BB1 à A1), l’Arabie saoudite (de B1 à BB1), la Turquie (de C3 à B3), le Guatemala (de B2 à B1), l’Argentine (de D4 à D3), le Costa Rica (de BB2 à BB1), l’Azerbaïdjan (de C2 à C1), les Bahamas (de B3 à B2), la République dominicaine (de B2 à B1), l’Estonie (de A2 à A1), l’Eswatini (de C4 à C3), la Géorgie (de D4 à C3) et le Kirghizstan (de D4 à D3). Tous ces pays ont vu leur note s’améliorer au cours du premier trimestre, selon les dernières mises à jour d’Allianz Trade.

Sur les trois premiers mois de l’année, Allianz Trade a décidé de procéder à une seule dégradation de note de risque, celle du Sénégal (C2 à C3) du fait d’une aggravation de 25 % du ratio dette/PIB en raison d’une dette non déclarée envers les banques nationales entre 2019 et 2024, explique Allianz Trade. se

En Europe, l’Espagne continue de surpasser ses pairs européens, avec une forte croissance du PIB tirée par le tourisme, l’investissement et la consommation. Le cadre financier de la Hongrie s’améliore, soutenu par la croissance du crédit intérieur et une balance courante positive.

La note d’Israël s’améliore malgré le conflit

Türkiye se stabilise économiquement, avec des réserves croissantes, un comportement plus prévisible de la banque centrale et un déficit budgétaire en baisse.

Au Moyen-Orient, les perspectives macroéconomiques d’Israël restent positives malgré le conflit régional. La croissance devrait même accélérer grâce à la hausse des investissements et à l’assainissement des finances publiques. Les Emirats arabes unis bénéficient de la stabilité politique et d’une économie non-pétrolière florissante tandis que l’Arabie saoudite a amélioré son environnement des affaires et ses marges de liquidité, bien que la bureaucratie et le marché du travail continuent de poser des problèmes.

En Amérique du Sud, le Guatemala maintient des réserves de change adéquates et bénéficie d’importants transferts de fonds importants, alors que l’Argentine voit son économie se redresser grâce à l’assainissement budgétaire et aux réformes structurelles. Le Costa Rica continue d’obtenir de bons résultats dans le cadre du programme du FMI, avec une croissance régulière du PIB, une diminution de la dette et une amélioration de l’emploi.

L’automobile dans l’œil du cyclone

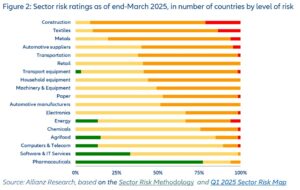

A côté de ces bonnes nouvelles pour les risques pays, la note de l’assureur-crédit constate une détérioration de l’environnement du risque pour les secteurs, avec la dégradation de 23 notes sectorielles notamment dans le secteur automobile et seulement cinq améliorations. Cette deuxième détérioration trimestrielle consécutive reflète les défis auxquels les entreprises continuent d’être confrontées à court terme, entre une croissance économique mondiale et des perspectives commerciales plus faibles, les perturbations commerciales persistantes et l’imprévisibilité de la politique américaine, ainsi que les risques de reflation qui ralentissent l’évolution vers des taux d’intérêt plus bas.

La moitié des cas concerne le secteur automobile, avec des dégradations pour les constructeurs automobiles aux Etats-Unis, au Canada, au Mexique, en Thaïlande, en Espagne et au Portugal.

Risque sur les métaux en France

Risque sur les métaux en France

Les autres dégradations concernent principalement le secteur agroalimentaire au Moyen-Orient (Arabie saoudite, Emirats arabes unis) et en Amérique (Uruguay), ainsi que dans les secteurs liés à la technologie en Amérique latine (ordinateurs/télécoms au Pérou et en Colombie, électronique en République dominicaine).

En outre, il convient de mentionner l’entrée dans la catégorie « risque élevé » des métaux en France, et les déclassements de « risque faible » à « risque moyen » pour les produits pharmaceutiques en Allemagne et au Mexique.

Au premier trimestre 2025, la situation globale des notations reste proche de celle du trimestre précédent, avec une petite majorité de secteurs (55 %) du côté positif (risque faible ou moyen). Dans l’ensemble, les secteurs à faible risque sont toujours moins nombreux (9 %) qu’avant la pandémie (15 % en 2008).

Sophie Creusillet

La boîte à outils export

DATA & SERVICES

Le Moci est le media n°1 au service des entrepreneurs, des conseillers et des professionnels du commerce international : Actualités online, magazine, dossiers, analyses, guides pratiques, réglementations, aides Export, carrières... Depuis 130 ans, des générations d'exportateurs français font confiance au Moniteur du Commerce International pour partager informations, ressources et expériences.