Où exporter en 2017 : l’Asie reste le moteur, l’Europe de l’Est aussi

D.R.

Deux pays sont incontournables, la Chine et l’Inde : non seulement leur marché intérieur est bien portant, mais le risque de change y est limité, un atout dans un environnement globalement instable. Après l’Asie, la zone la plus attractive est l’Europe centrale et orientale, y compris la Russie dont l’économie se redresse.

Dans le prolongement de 2016, 2017 devrait confirmer la bonne tenue des économies disposant d’un marché intérieur en bonne forme. Concernant les États émergents, la société d’analyse des risques économiques TAC ECONOMICS estime ainsi comme incontournables deux grands pays, la Chine et l’Inde. Dans leur sillage, elle y ajoute quatre nations, toutes en Asie : les Philippines, la Thaïlande, Taïwan et, surtout, l’Indonésie, qui devrait connaître une croissance de l’ordre de 5 %. Sans oublier, pour autant, l’Europe, et plus particulièrement l’Europe centrale et orientale.

Bien sûr, dans une économie mondialisée, tous ces pays rencontrent des difficultés qui leur sont propres : elles sont ainsi plus ou moins sensibles au risque de change et leur activité n’est plus toujours aussi flamboyante que par le passé, à l’instar de la Chine. Mais elles restent, néanmoins, des locomotives pour les échanges internationaux de biens et services. Ainsi, « la Chine représente déjà 30 % de contribution à la croissance mondiale de l’économie. Et si l’on ajoute l’Inde, cette part passera à 50 % à l’horizon 2025 », affirme Arnaud Latinier (photo), chef économiste Marchés émergents chez TAC ECONOMICS.

Évidemment, chacun s’interroge sur l’impact de la remontée des taux aux États-Unis et l’arrivée de Donald Trump à la présidence des États-Unis. La relance de l’économie promise va se traduire par de l’inflation, une hausse des prix du pétrole, des tensions sur les salaires et le marché du travail, et une augmentation des taux obligataires. Et si le successeur de Barack Obama semble décidé à barrer la route du marché américain à une Chine qu’il juge infréquentable, ce n’est pourtant pas dans cette région du monde que l’on trouve les pays les plus sensibles historiquement à une hausse des taux aux États-Unis. Il faut plutôt aller voir du côté de la Turquie, de l’Afrique du Sud, du Mexique et du Brésil. Encore que pour ce dernier, dans un contexte d’instabilité politique, la monnaie, le réal, résiste et même s’apprécie.

• L’Asie est très porteuse. Autant donc se préparer ou continuer à parier sur l’Asie, et notamment ces deux grandes locomotives parfois concurrentes que sont la Chine et l’Inde, sans, pour autant, ignorer les risques qui pèsent sur leur économie.

Cette année, la Chine devrait afficher une croissance de son économie – enviable à l’échelle européenne, et même mondiale – de plus de 6 %. Mais TAC ECONOMICS, la société fondée par Thierry Apoteker, a posé un signal de vigilance sur le risque de change en Chine depuis plusieurs trimestres. La dette globale y est considérable, de l’ordre de 150 % du produit intérieur brut (PIB), au moment où la Chine a engagé la transition entre une économie fondée sur l’exportation et l’investissement et un modèle privilégiant la consommation et les services, ce qui se traduit par un ralentissement structurel rendant inévitable une nouvelle dépréciation de la monnaie. « L’ajustement est irrévocable. En lâchant sur le change, le gouvernement cherchera à ce qu’il se fasse en douceur. Ce qu’on ignore, c’est l’importance et le timing pour des décisions qui devraient être prises d’ici 2020 », juge Arnaud Latinier.

Pendant les six derniers mois, le yuan s’est dévalué de 7 à 8 %. Pour autant, Pékin garde la maîtrise de sa monnaie, mais ce sont quelque 1 000 milliards de dollars de réserves de change qui ont été dépensés en un peu plus d’un an pour la maintenir à flots. Restent dans les réserves de l’État quelque 3 000 milliards de dollars, mais Tac Economics estime que la monnaie, en théorie, pourrait encore chuter de 20 %. Vraisemblablement, les autorités vont continuer à limiter la dépréciation du yuan pour éviter un ajustement brutal, d’autant qu’une politique de devise forte servirait leur ambition d’internationalisation du yuan et de transition vers plus de valeur ajoutée et de services.

• Pour l’Inde, la croissance serait d’environ 7 % en 2017. Comme la Chine, elle bénéficie d’un marché intérieur développé, mais en outre, elle a également profité largement de la chute des prix du pétrole. L’Inde présentant des comptes externes favorables, le risque de change y est donc limité.

Toutefois, il faut s’attendre à un trou conjoncturel dans ce pays, qui a pris, pour lutter contre la corruption, une mesure iconoclaste, « mais qui semble fonctionner », indiquait Ludovic Subran, chef économiste chez Euler Hermes, lors de la présentation des perspectives mondiales en 2017, le 18 janvier : la démonétisation des billets de 500 et 1 000 roupies. Les tensions sur les liquidités qui en ont découlé vont entraîner une baisse d’activité à court terme, notamment de la production industrielle.

• L’Amérique latine souffre. Au Brésil, les taux d’intérêt sont encore élevés, de l’ordre de 13 %, mais l’économie est plus résiliente que dans le reste de l’Amérique latine et évidemment que le Mexique, qui est dans le viseur du chef d’État américain, en raison des délocalisations industrielles, notamment dans l’automobile.

« La zone reste sous-tension », juge Arnaud Latinier. Pas à court terme pour le Brésil, dont le réal pourrait même s’apprécier avec la remontée des cours des matières premières et la reprise des importations de métaux en Chine. Néanmoins, à moyen terme, TAC ECONOMICS estime que le Brésil pourrait souffrir des incertitudes politiques, des rendements croissants aux États-Unis et du ralentissement chinois dès 2018. La volatilité de la monnaie l’incite ainsi à maintenir le géant sud-américain en catégorie très haut risque, alors que le Mexique est (seulement) classé haut risque.

• Pour l’Europe centrale et orientale : nette embellie. Après l’Asie, TAC ECONOMICS conseille de regarder les progrès des économies d’Europe centrale et orientale. Cette région profite de la reprise de la croissance économique dans la zone euro, d’une inflation et de prix du pétrole relativement faibles, ainsi que de comptes extérieurs satisfaisants. Les situations seraient ainsi les plus favorables en Pologne et République tchèque, dans une moindre mesure en Roumanie.

Pour la Russie, la perspective est plus mitigée. « La Russie est moins risquée, remarque Arnaud Latinier. L’économie s’ajuste, les comptes extérieurs sont consolidés, il y a plus de croissance et on table sur une croissance à + 1 % cette année ». Toutefois, « comme ce pays souffre d’un sous-investissement structurel, nous ne prévoyons pas plus de 2 % de croissance annuelle à moyen terme », tempère-t-il. Dans son analyse, TAC ECONOMICS intègre le fait que les sanctions occidentales resteront inchangées. Enfin, l’analyste estime que, dans le futur, une escalade des tensions politiques ne peut être exclue.

Saisissant !

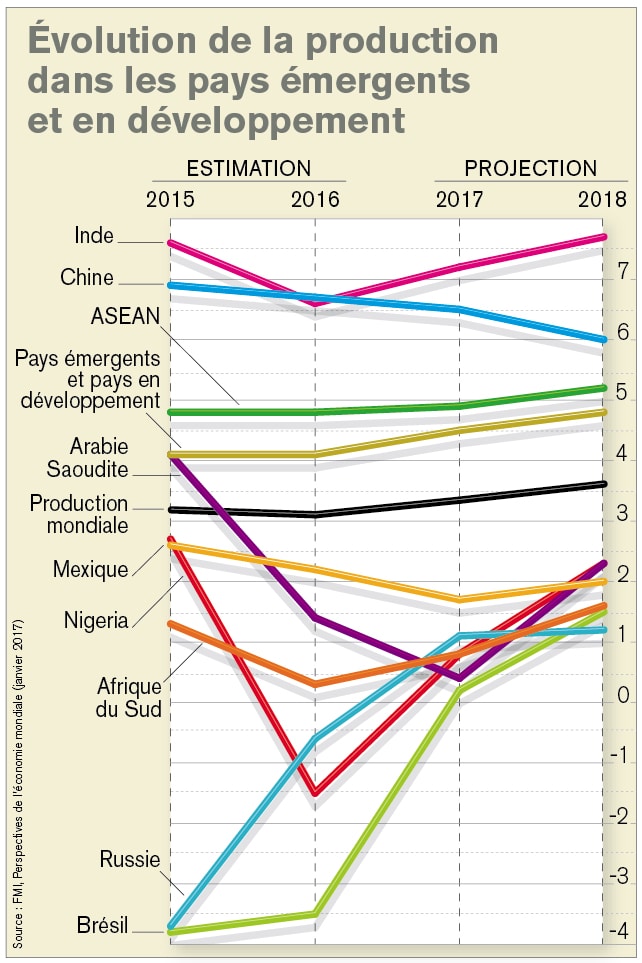

Des quatre grands pays émergents qui composent les Bric, à savoir Brésil, Russie, Inde, Chine, les deux premiers figurent au bas du graphique et les deux suivants en haut.

En effet, la Chine et l’Inde caracolent en tête, mais quand leurs courbes descendantes se croisent en 2016, l’Inde, selon le Fonds monétaire international (FMI), va reprendre son ascension pendant que la croissance économique en Chine va continuer à ralentir jusqu’en 2018.

Quant au Brésil et à la Russie, en récession en 2015, ils vont en sortir progressivement, pendant que l’Afrique du Sud, le « s » que l’on ajoute parfois pour Brics, va profiter de la hausse des cours des matières premières pour relancer son économie. Pour le géant africain, 2017 restera, d’après le FMI, une année de faible croissance et ce n’est qu’en 2018 que l’activité retrouvera un niveau supérieur à celui de 2015 (1,6 % pour 1,3 %).

Par ailleurs, la reprise modérée des cours de l’or noir, après une baisse brutale, doit redonner clairement des couleurs à des États rentiers comme le Nigeria et l’Arabie saoudite, sans compter le Mexique.

François Pargny

Atradius distingue sept marchés émergents

Dans sa dernière étude sur « Les marchés les plus prometteurs de 2017 », l’assureur crédit Altadius distingue une poignée d’États émergents, dont la demande intérieure permet d’envisager une croissance robuste. En tête de liste, l’Inde, dont Atradius attend une progression sensible de 7,5 % du produit intérieur brut (PIB). Mais aussi l’Indonésie, le Pérou et la Côte d’Ivoire qui jouissent également de conditions politiques et institutionnelles stables et entreprennent des réformes favorables au commerce. La Côte d’Ivoire devrait ainsi présenter un PIB en hausse de 7,3 %, l’Indonésie de 5,1 % et le Pérou de 3,5 %. À ces quatre pays, Atradius en ajoute trois : le Kenya, dont la croissance économique devrait bondir de 6 %, la Bulgarie et le Chili, dont les hausses seraient plus modestes, de 3 et 2,1 % respectivement. Ces nations ont comme points communs des populations plutôt jeunes et en croissance, une classe moyenne en expansion, ce qui « stimule, précise l’assureur-crédit, la consommation et augmente également la demande en investissements ainsi qu’en importations ». La demande de produits alimentaires et de boissons devrait ainsi progresser au Kenya et au Pérou. La construction, notamment dans le cadre de plans d’infrastructures ou de rénovations, sera soutenue au Kenya, en Côte d’Ivoire, au Pérou, en Indonésie et en Inde. Ce qui est aussi favorable à l’acquisition de machines et de services d’ingénierie étrangers. Enfin, l’ambition industrielle de l’Inde devrait y faciliter les exportations de produits chimiques et plastiques.

La boîte à outils export

DATA & SERVICES

Le Moci est le media n°1 au service des entrepreneurs, des conseillers et des professionnels du commerce international : Actualités online, magazine, dossiers, analyses, guides pratiques, réglementations, aides Export, carrières... Depuis 130 ans, des générations d'exportateurs français font confiance au Moniteur du Commerce International pour partager informations, ressources et expériences.