Mesures américaines et contre-mesures chinoises se sont succédé ces dernières semaines, dans le cadre d’une escalade tarifaire sans précédent. Le président américain Donald Trump s’est encore dit prêt, le 20 juillet, à aller jusqu’à taxer la totalité des produits chinois importés aux États-Unis, soit environ 500 milliards (Mds) de dollars (USD). Pour ne pas perdre le fil, voici une utile note d’analyse accompagnée d’un tableau de suivi de Corinne Vadcar, analyste spécialiste du commerce international à la CCI Paris Île-de-France, réalisée en exclusivité pour Le Moci.

Jusqu’à récemment, les mesures tarifaires décidées par les États-Unis et la Chine portaient sur un volume d’échanges limité de 6 Mds USD : on se souvient que les États-Unis avaient imposé, le 23 mars dernier, leurs importations d’aluminium et d’acier chinois, respectivement à hauteur de 10 % et de 25 %, pour un montant 2,9 Mds USD ; la Chine avait répliqué, le 2 avril suivant, par des droits de douane de 10 % sur l’aluminium recyclé et le porc (pour 2 Mds USD) et de 25 % sur des produits agricoles et de l’éthanol (1 Md USD) en provenance des États-Unis.

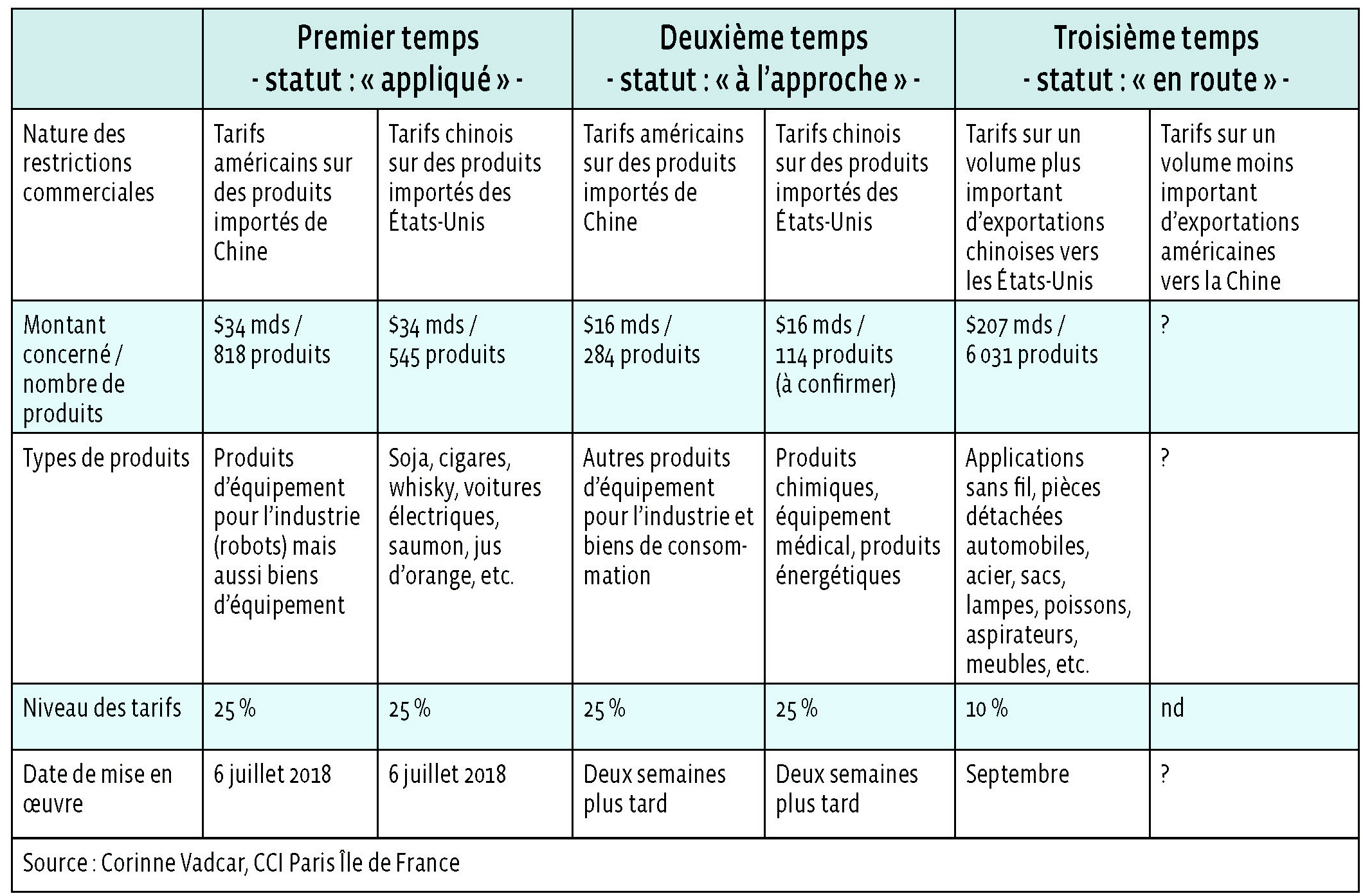

Chronologie d’une guerre commerciale annoncée

Depuis le 6 juillet, la tension entre les deux parties est montée d’un cran. La guerre entre dans une phase d’approfondissement dont rien ne dit, à ce jour, qu’elle est évitable.

Le tableau ci-joint (infographie jointe à cet article, également dans le Pdf en pièce attachée) donne une vision synthétique de la chronologie de la guerre qui se joue entre les deux grandes puissances commerciales.

1er temps : les taxes prévues par Washington sur 50 Mds USD d’importations en provenance de Chine (en rétorsion au vol présumé de propriété intellectuelle et de technologies par Pékin) ont été mises en œuvre partiellement, le 6 juillet 2018, sur 34 Mds USD de marchandises. La Chine a répliqué au même moment sur un montant identique.

Les droits de douane américains portent sur des biens intermédiaires (52 %) et des biens d’équipement (43 %) et peu sur des biens de consommation finale (1 %), contrairement à ce qui avait été prévu en avril (12 %), selon les données analysées par ChadHYPERLINK (PIIE, June 18, 2018).

2ème temps : les taxes américaines sont appliquées, deux semaines après, pour le montant restant (soit 16 Mds de marchandises). La Chine réplique au même moment pour un montant identique.

À partir du 3ème temps, on entre dans un scénario significativement dommageable.

3ème temps : les États-Unis imposent un montant sans précédent d’importations de produits chinois (207 Mds USD) ; les importations chinoises en provenance des États-Unis n’ayant atteint que 130 Mds USD, la réaction chinoise ne peut alors porter que sur un volume moindre : 77 Mds USD au maximum, sachant que 53 Mds USD (3 Mds USD + 50 Md USD) ont déjà été taxés à ce jour par Pékin (130 Mds USD – 53 Mds USD).

Parallèlement à ces mesures commerciales, l’administration américaine prépare un plan de restrictions aux investissements étrangers dans les secteurs des technologies. Son objectif est aussi de stopper les exportations américaines de technologies nécessaires à l’industrie chinoise de semi-conducteurs (politique d’endiguement technologique et industriel).

À l’issue de ce 3ème temps, les États-Unis disposeraient encore d’un levier tarifaire portant sur un montant résiduel de 245,5 Mds USD de marchandises importées de Chine (505,5 Mds USD – 260 Mds USD). Pour sa part, la Chine ne disposerait alors plus de levier tarifaire : elle devrait utiliser d’autres outils de rétorsion comme la cession de bons du Trésor américain, ou une dévaluation monétaire…

Corinne Vadcar