Risques pays : Coface reste prudent face à des perspectives incertaines

andresr-istock

Après la vague du variant Omicron, qui a exacerbé les perturbations des chaînes d’approvisionnement, la reprise économique mondiale fait face au spectre de l’inflation. Un contexte incertain qui a conduit Coface à peu modifier ses évaluations de risques pays trimestrielles.

Quatre reclassements (dont le Danemark) et deux déclassements (Sri Lanka et Turquie). L’assureur-crédit Coface se montre très prudent dans son dernier baromètre trimestriel des risques. « Si le moment du retour à la normale reste difficile à prévoir, il semble que le consensus – que nous partagions jusqu’à très récemment – d’une détente progressive à partir du premier semestre soit trop optimiste. »

En termes de risques sectoriels, Coface a reclassé douze évaluations, notamment dans les industries du papier et du bois, où les prix restent bien orientés, et a procédé à cinq déclassements, principalement dans le secteur de l’énergie en Europe.

En termes de risques sectoriels, Coface a reclassé douze évaluations, notamment dans les industries du papier et du bois, où les prix restent bien orientés, et a procédé à cinq déclassements, principalement dans le secteur de l’énergie en Europe.

Après l’accalmie du troisième trimestre 2021, la survenue du variant Omicron a souligné l’imprévisibilité du risque sanitaire et son impact immédiat sur des chaînes d’approvisionnement mondiales, déjà sens dessus-dessous depuis deux ans. Après avoir initialement touché l’industrie automobile, les difficultés se sont étendues à la plupart des secteurs de l’industrie manufacturière et à la construction, et perdureront au-delà du premier semestre 2022, estime Coface.

L’inflation joue les prolongations

Autre spectre assombrissant les perspectives de reprise : l’inflation est actuellement surveillée comme le lait sur le feu par les économistes et les gouvernements du monde entier. Cette poussée plus longue qu’attendue, en raison de l’inertie à court terme de l’offre et des tensions géopolitiques, est toujours soutenue par les prix de l’énergie. Cette dynamique varie cependant d’une région à l’autre.

Si elle est très élevée aux États-Unis et au Royaume-Uni, elle reste modérée dans la plupart des pays de la zone euro, où les pressions inflationnistes restent en moyenne assez mesurées. Reste qu’elle est désormais également portée par les prix des produits manufacturés dans de nombreuses économies, les entreprises répercutant les hausses des coûts de production sur les prix à la consommation.

Les prix élevés des matières premières profitent aux producteurs, les grands gagnants habituels.

La région du Golfe devrait ainsi enregistrer des performances de croissance solides en 2022. La Norvège a enregistré l’excédent commercial le plus élevé de son histoire grâce à des exportations de pétrole et de gaz dynamiques. Enfin, de nombreux pays africains, même ceux touchés par des conflits armés ou des bouleversements politiques, ont tout de même bénéficié des prix élevés de l’énergie, des minerais, du bois et des produits agricoles.

Une reprise déséquilibrée

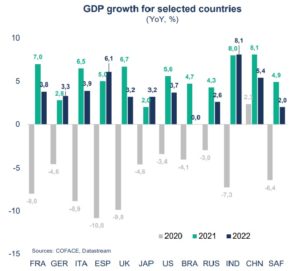

L’inflation et les problèmes d’offre ont freiné la dynamique de reprise aux Etats-Unis. Alors que la croissance du PIB devrait rester solide en 2022 (+3,7%), ces facteurs continueront de peser sur l’activité. Au 4ème trimestre 2021, le taux d’inflation annuel a atteint 7 %, son plus haut niveau depuis 40 ans. En réaction à cette envolée des prix, la Réserve fédérale américaine se montre plus agressive et a laissé entendre qu’une hausse des taux était imminente, déclenchant un resserrement monétaire dans certains pays émergents.

En Europe, les perturbations des chaînes d’approvisionnement, conjuguées à une forte demande, ont entraîné une hausse des prix à la production et de l’énergie. L’Allemagne a ainsi connu la plus forte inflation depuis plus de 30 ans. La situation est quelque peu hétérogène dans le reste de la zone euro: l’inflation reste relativement modérée en France, alors que les prix se sont envolés en Espagne.

En Europe, les perturbations des chaînes d’approvisionnement, conjuguées à une forte demande, ont entraîné une hausse des prix à la production et de l’énergie. L’Allemagne a ainsi connu la plus forte inflation depuis plus de 30 ans. La situation est quelque peu hétérogène dans le reste de la zone euro: l’inflation reste relativement modérée en France, alors que les prix se sont envolés en Espagne.

Au Royaume-Uni, l’inflation a atteint 5,4 % et a conduit la Banque d’Angleterre à être la 1ère grande banque centrale à relever son taux d’intérêt en décembre 2021.

Les prix élevés de l’énergie et des denrées alimentaires en Afrique ont limité la consommation à tel point que l’insécurité alimentaire a augmenté. Le soutien budgétaire, déjà très limité sur le continent en raison des niveaux de dette publique élevés, a été retiré et le chômage est élevé dans la plupart des pays.

L’Afrique du Sud, l’Algérie, l’Angola, le Mozambique, le Nigeria, la RDC, le Zimbabwe, l’Éthiopie, la Guinée et la Tunisie connaissent ainsi des pressions sociales en lien direct avec la crise.

La Chine à contre-courant

Ralentissement du marché immobilier, nouvelle vague de Covid-19, pénuries d’énergie… En 2021, le PIB chinois qui a progressé de 8,1 % sur l’ensemble de l’année a connu un net ralentissement en fin d’année (4 % au quatrième trimestre). Des mesures de restriction suite à la découverte de foyers de Covid Delta et Omicron, notamment la fermeture provisoire de ports, a montré encore une fois à quel point le commerce mondial dépendait de la Chine et de sa stricte politique zéro Covid.

En revanche, les économies de la région Asie-Pacifique ont rebondi en fin d’année, en lien avec l’assouplissement des restrictions. La plupart d’entre elles avaient ainsi retrouvé leur niveau de PIB d’avant crise fin 2021, à l’exception notable du Japon ou de la Thaïlande. Toutefois, la poursuite de la reprise pourrait attiser les pressions inflationnistes, en particulier si les marchés du travail venaient à se resserrer.

Malgré des situations très variées, Coface conserve un scénario d’une inflation proche de son pic, qui s’atténuera à mesure que les prix de l’énergie et les goulots d’étranglement des chaînes d’approvisionnement se résorberont au second semestre de l’année. Cette forte hausse de l’inflation risque cependant d’exacerber les pressions sociales dans les pays émergents et en développement alors que celles-ci avaient déjà été renforcées par l’accroissement des inégalités en lien avec la pandémie.

Sophie Creusillet

Pour consulter la carte des risques pays de Coface, cliquez ici !

La boîte à outils export

DATA & SERVICES

Le Moci est le media n°1 au service des entrepreneurs, des conseillers et des professionnels du commerce international : Actualités online, magazine, dossiers, analyses, guides pratiques, réglementations, aides Export, carrières... Depuis 130 ans, des générations d'exportateurs français font confiance au Moniteur du Commerce International pour partager informations, ressources et expériences.